Energieaudit-Pflicht für große Unternehmen

Seit der Gesetzesnovelle des EDL-G im April 2015 müssen große Unternehmen regelmäßig ein Energieaudit durchführen. Doch ab wann wird man als „groß“ eingestuft?

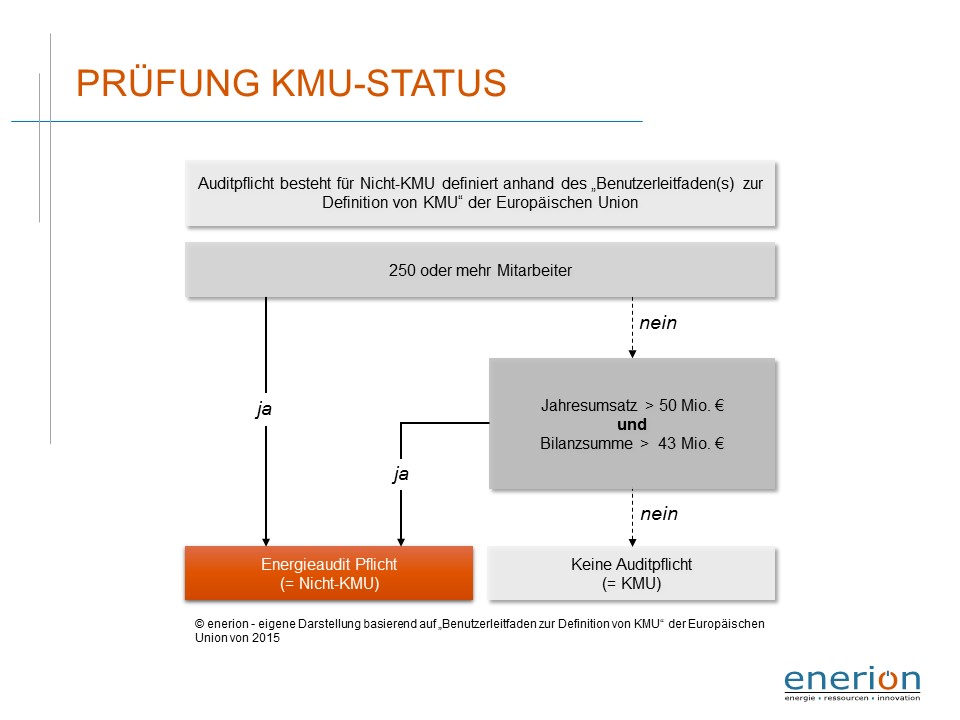

Unter die Bezeichnung „groß“ fallen alle Betriebe, die folgende Kriterien überschreiten:

- 250 oder mehr Mitarbeiter oder

- Jahresumsatz größer 50 Millionen Euro und

- Bilanzsumme größer als 42 Millionen Euro.

Für die Ermittlung der Mitarbeiterzahl werden Teilzeitstellen anteilig gerechnet. Wenn Sie alle drei Kriterien überschreiten, ist Ihr Unternehmen natürlich ebenfalls als „groß“ einzustufen.

Entsprechendes gilt umgekehrt für die KMU Einstufung: die Einhaltung der Mitarbeiterzahl ist bindend. Bei Jahresumsatz und Bilanzsumme können Sie durchaus eines der beiden Kriterien überschreiten: Sie haben ein Wahlrecht welches Sie zur KMU Einstufung nutzen.

Die Ermittlung, ob man als groß oder als KMU (klein- und mittelständisch) zu bewerten ist, erfolgt anhand der KMU-Empfehlung der EU.

Die EU hat hierzu einen recht guten „Benutzerleitfaden zur Definition von KMU“ erstellt, welcher auch beim BAFA als Download zur Verfügung steht.

Diese, im Prinzip recht einfache Eingrenzung kann jedoch zu einigem Kopfzerbrechen führen. Es gibt leider weitere Fallstricke…

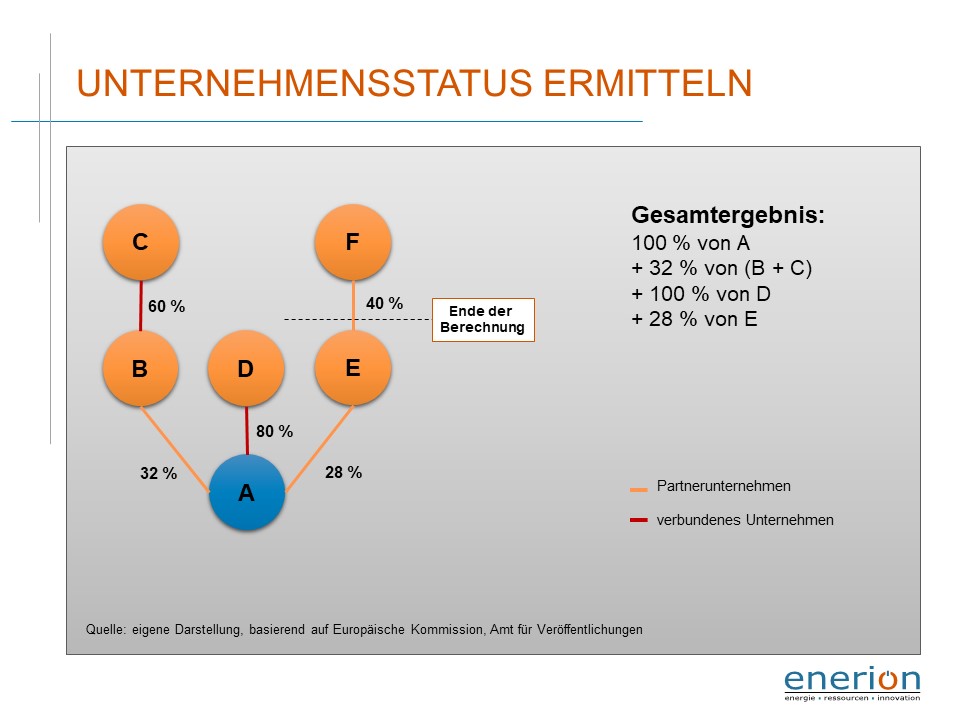

Partner- und verbundene Unternehmen sind zu berücksichtigen

Bei der Abgrenzung sind die Personen-, Jahresumsatz- und Bilanzzahlen von Partnerunternehmen anteilig und von verbundenen Unternehmen vollständig zu berücksichtigen.

- > 25 % – 50 % Anteil: Partnerunternehmen

- > 50 % – 100 % Anteil: verbundes Unternehmen

Dadurch sind sehr viele Betriebe, deren Mitarbeiterzahlen, Bilanzsumme oder Jahresumsatz deutlich unter den obigen Grenzen liegen, durch die Berücksichtigung der Partner- und verbundenen Unternehmen doch verpflichtet ein Energieaudit durchzufühen. Denn durch den Verbund sind die Personen-, Jahresumsatz- und Bilanzzahlen des Konzerns mit einzurechnen.

Unsere Grafik veranschaulicht die Vorgehensweise im Bewertungsprozess.

Zur Bestimmung des KMU-Status von Betrieb A sind die Anteile von B, C und E jeweils anteilig und von D vollständig mit anzurechnen. Bei einer Kette von Partnerunternehmen ist jeweils nur das Erste zu berücksichten. Die Beziehung von E zu F entfällt in der Berechnung.

In dem Leitfaden der EU werden verschiedene Szenarien von Unternehmensverbünden beschrieben. Allgemeine Informationen zur Bestimmung der Grenzwerte sowie Erläuterung von Spezialfällen werden dort ebenfalls ausführlich beschrieben.

Seit dem ersten Quartal 2016 hat das BAFA mit der Stichprobenkontrolle begonnen. Unternehmen werden aufgefordert, nachzuweisen inwieweit sie der Auditpflicht unterliegen und dieser nachgekommen sind. Was zu tun ist, wenn Sie angeschrieben werden, erfahren Sie hier.

Bei Fragen zur KMU-Einstufung und zur Prüfung ihrer Unternehmenssituation stehen wir gerne als Partner zur Verfügung. Diesen Service bieten wir Ihnen kostenfrei an.